一 、经营概况

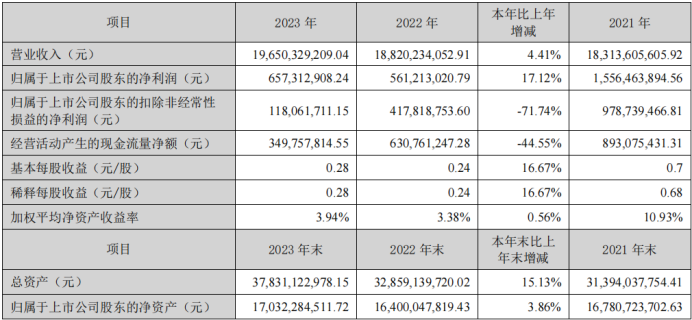

2023年科大讯飞总营收为196.5亿,同比增长4.41%。

归母净利润为6.57亿,同比增长17.12%。

扣非净利润为1.18亿,同比下降71.74%。

经营性活动现金流净额为3.49亿,同比下降44.55%。

ROE为3.94%,同比增加0.56个百分点。

资产负债率为53.13%,同比增加4.4个百分点。

每股分红0.1元,总计分红2.29亿,分红占利润的44.14%。

从这些指标来看,科大讯飞经营状况相比较2022年有所下降,接近200亿的营收只产生了1.18亿的净利润,真的不耐看。

当然,在人工智能概念的加持下,科大讯飞在2023年里是有很大的亮点。

二、星火大模型

2023年5月6日,科大讯飞正式发布讯飞星火认知大模型,并不断进行快速升级迭代。经科学、系统、客观的权威评测,讯飞星火在国内可测的大模型中处于领先水平。

国内的大模型从2023年开始,如雨后春笋般涌现。目前我知道并体验过的大模型就有文心一言、通义千问、kimi、云雀、星火、腾讯混元。

体验过一轮之后,目前经常会使用的就是文心一言、通义千问和星火大模型。

我觉得大家有时间可以去试试看这些大模型,有些问题通过大模型比引擎搜索到的结果更加精确,还减少了广告的烦恼。大模型还能够做PPT、文案编辑等,真的很方便。

所以,先不管人工智能概念炒得如何火热,从实际的产品体验角度来说,科大讯飞在人工智能领域是有实质性领先的技术产品。

大模型在国内面临的一个困境是变现非常困难,各家也都在想办法尝试新的方法。

例如百度做的事情就是对最新版需要开通会员才能够使用,费用为60元每月,不知道为啥百度的这招感觉非常熟悉。

其他的大模型都没有进行跟进这种收费模式,这种收费方式有点过于老土且显得没啥格局。

科大讯飞对未来产品业务的规划中,星火大模型将会作为基础设施,继续赋能教育业务、医疗业务、智慧城市业务、开放平台与消费者业务等。

三、不赚钱的业务

科大讯飞是不缺生意做的,上市至今营收一直都保持稳健的增长,2024年的营收大概率会突破200亿。

但是科大讯飞目前的困境就是赚钱越来越困难。扣除非经常性损益之后,科大讯飞196亿的营收,只产生了1.18亿的净利润,这净利率确实有点低。

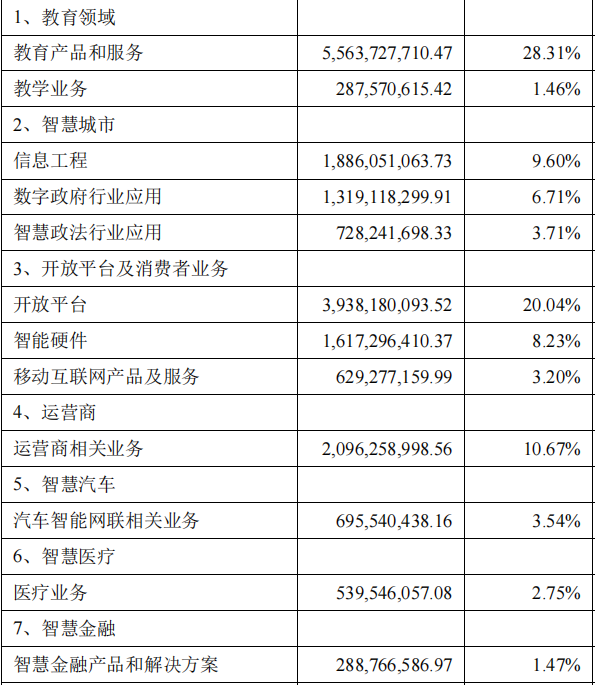

通过这张图可以看到科大讯飞最大的业务板块是教育和开放平台以及消费者业务,这两块业务合计营收占比超过60%。

科大讯飞的很多客户都是政府、学校、国企等,因此对科大讯飞的财务业也造成一定压力。

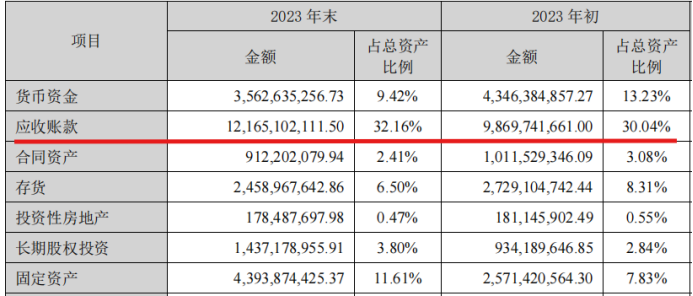

下图是科大讯飞的资产结构图,2023年账面上的货币资金为35亿,相比较2022年减少了8亿。

红线标记出来的应收账款更加夸张,科大讯飞目前的应收账款为121.65亿,占总资产的比例为32.16%。

这个比例真的有点高,就相当于账面上有100块钱,里面有32元都还没有收回来。

由于客户群体的关系,这些营收账款基本上形成坏账的比例不大。但是持续增加的营收账款对科大讯飞还是有很大压力的。

科大讯飞为了维持日常经营,短期借款为2.43亿,长期借款为45.55亿,每年要支付接近1亿的利息费用。

四、股东股权

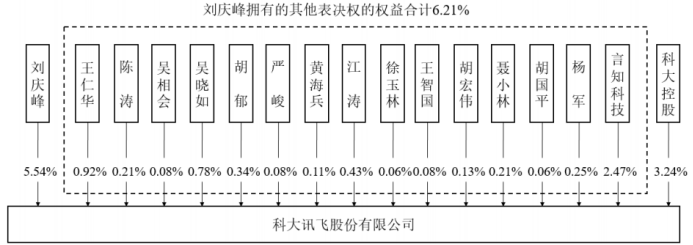

科大讯飞的大股东是中国移动,占比为10.01%,属于标准的准国企。

实际控制人是刘庆峰,占比为5.54%,加上其他股东总计6.21%的表决权,总计拥有科大讯飞11.75%表决权。

科大讯飞的股东人数已经来到了32万人,这已经来到了历史最高人数,可以看出来过去两年人工智能概念还是吸引了很多散户前来投资。

五、总结科大讯飞

科大讯飞的产品我还是非常喜欢的,不管是星火大模型还是教育相关产品,都有着不错的用户体验。

从投资角度分析的话,科大讯飞这门生意属于我无法理解的生意。

当前科大讯飞的市值超过1000亿,市盈率为247倍。从季K图看,科大讯飞这些年股价的提升给投资者带来分红的回报。

科大讯飞未来究竟能否通过人工智能的赋能赚取到符合市值的钱,目前绝大部分人都看不清楚。